美联储加息对通胀降温毫无贡献!

美联储是否应该为通胀的下降而受到赞扬?经济证据很清楚:不,美联储的贡献并不多。

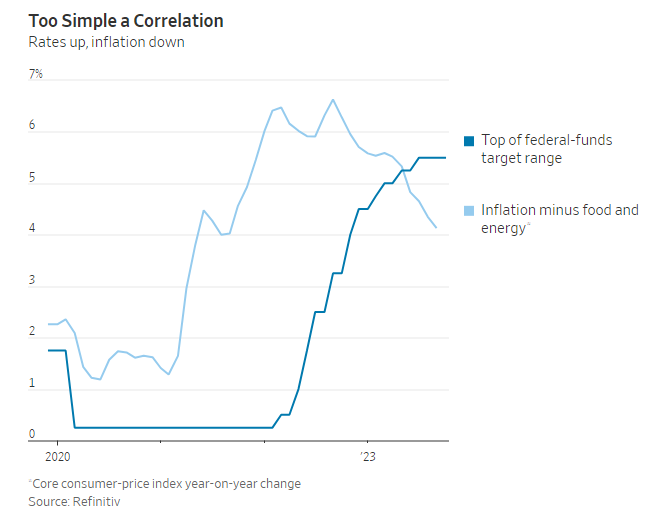

从表面上看,在美联储一开始措手不及,最终通过一系列快速加息迎头赶上后,通胀大幅下降。但深入研究实际发生的情况,就会发现美联储的行动与通胀放缓之间没有明显的联系。

相反,通胀下降的主要原因是美联储无法控制的事情,因为疫情过后经济恢复了正常。对美联储最好的评价是,它阻止了事情变得更糟。

想想美联储的工具是如何发挥作用的。美联储控制着影响需求的利率:较高的利率应该会鼓励储蓄、抑制借贷、减少消费并提高投资门槛。这应该会减缓需求,减缓就业市场和经济,从而降低价格压力。

那么,在美联储快速加息期间,各项指标表现如何呢?

储蓄:9月份的个人储蓄率为3.4%,与去年3月份美联储开始加息时相同。更高的利率并没有让人们把更多的钱存在银行而不是花在商场。

借贷:经济中的总信贷(为了避免重复计算,不包括金融部门)在上升,但上升速度较慢。对美联储来说不幸的是,对银行高级贷款官员的最新调查显示,他们正再次变得更愿意放贷。

消费:自美联储去年3月开始加息以来,家庭消费强劲增长。

投资:在美联储加息期间,私营部门非住宅投资按实际价值计算每个季度都在增长,直到最近一次加息。由于政府补贴,工厂投资创下了创纪录的增长。

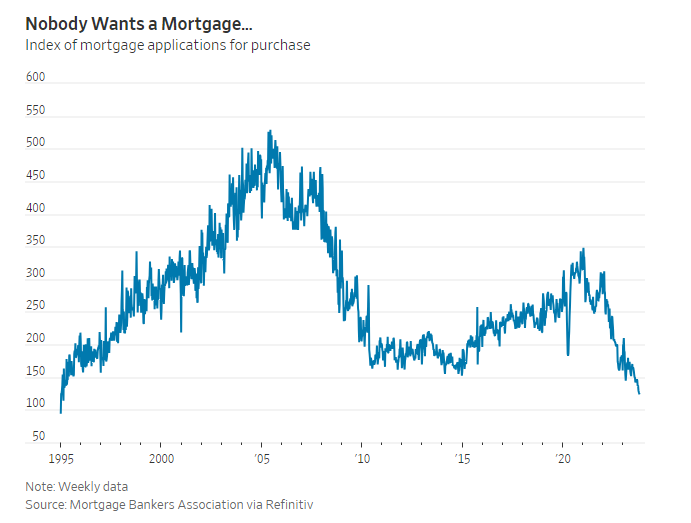

住房:(表现得较好)由于抵押贷款利率飙升,住房市场陷入停滞,导致购房抵押贷款数量降至1995年以来的最低水平。由于建筑热潮被打断(公寓除外),建筑数量急剧下降,但价格一直坚挺。

就业机会:就业机会只比以前少了一些,但每个失业者仍对应着1.5个职位空缺,劳动力市场仍然比2021年之前的任何时候都要紧张。失业率保持在4%以下,即美联储认为的充分就业水平,而招聘条件略有好转,主要是因为劳动力增加了。

经济:GDP刚刚以美联储开始紧缩政策以来最快的速度增长,并且自去年夏天以来一直比美联储估计的可持续增长率更快。到目前为止,加息还没有影响到经济增长。

此外,利率上升打击了一些最弱的借款人,信用卡和消费贷款违约率上升,更多以浮动利率借款的低评级公司陷入困境。

但总的来说,借款人仍能够很好地应对更高的利率,部分原因是很多人还在支付更低的利率。大多数抵押贷款以低利率锁定30年,而大公司在低利率时期锁定债券借款的时间也比以往任何时候都长。

经济学家表示,商品和劳动力供应的改善是降低通胀的主要因素,但美联储对供应链、工作意愿或移民没有任何影响。

PGIM Fixed Income的首席全球经济学家、曾任拜登国家经济委员会副主任的戴利普•辛格(Daleep Singh)表示:“我认为,我们今年在通胀方面取得的大部分进展,都要归功于供应方面的改善。”他指出,即使在住房领域,租金的下降也得益于几十年来最快的公寓建设,这正慢慢影响到通胀指标。

简单的说法是,通胀是自己下降的,所以美联储没有功劳。

但还有一个更复杂的故事:如果美联储什么都不做,通胀肯定会更高。

前英国央行理事苏希尔•瓦德瓦尼(Sushil Wadhwani)表示,“要反驳事实非常困难。”

但很明显,如果美联储没有加息,美元会走弱,这意味着美国进口价格会更高,制造业会更强劲,住房市场会更好,消费会更高。

美联储加息还有另一种作用,但这要归功于其在过去几十年里成功地保持了低通胀,而非在这一轮紧缩周期中。

国际货币基金组织(IMF)前首席经济学家、现就职于彼得森国际经济研究所的奥利维尔•布兰查德(Olivier Blanchard)表示,“美联储的信誉必须得到肯定”,它将通胀预期维持在接近2%的水平。“如果没有这个锚,我们将面临更高、更难以遏制的通胀。”

因此,让通胀失控的美联储现在也不应该因为收拾了“烂摊子”而得到很多赞誉,但至少它做了尝试,尽管姗姗来迟。

对经济来说,最大的危险在于,利率没有导致通胀下降,但这并不意味着利率不会产生重大影响,它可能只是比平时有更大的滞后性。对需求的打击可能还会到来——在对抗通胀的大部分工作已经结束之后。