美国实际利率即将转正,风险资产的“逆风”来袭?

美国经通胀调整后的债券收益率即将自2020年3月以来首次转为正值,这将给风险资产带来进一步压力。

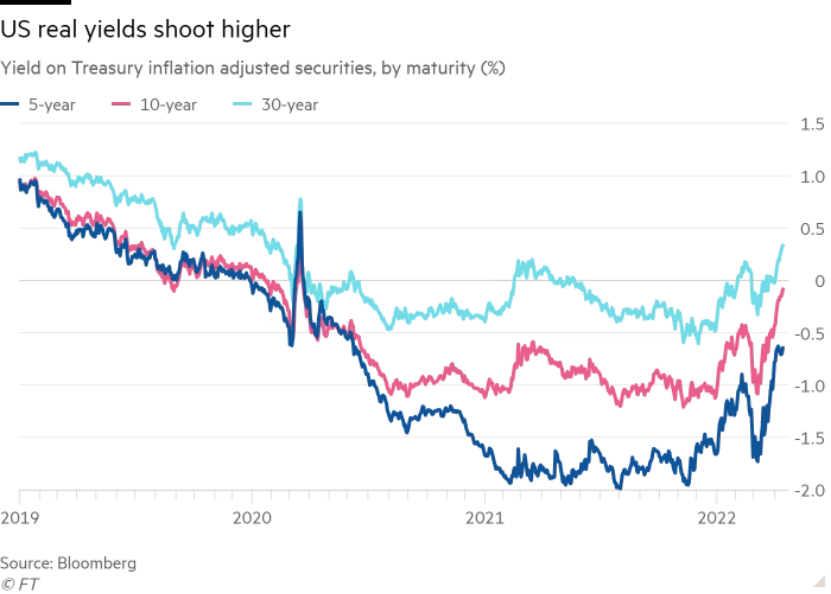

自3月初以来,10年期美国国债实际收益率飙升逾1个百分点,周二触及-0.04%的高点。其他期限的债券名义收益率周二也在攀升,美国30年期国债收益率自2019年初以来首次升至3%。

实际收益率的飙升是美联储试图通过大幅收紧货币政策以放缓急剧上涨的物价而引发的。此举挫伤了两年前受到经济刺激政策支撑的股市和企业债券。

瑞银首席投资办公室美国股票主管戴维•莱夫科维茨(David Lefkowitz)表示:

“美联储将抽干流动性。当美联储增加流动性时,受益最大的是市场中那些投机性更强的部分,而当美联储反其道而行之时,它们就可能会面对一些阻力。”

2020年,当时风险极低的美国国债实际收益率暴跌至负值,引发投资者竞相寻找在计入通胀影响后能够提供更高回报的资产。因此,亏损的初创企业和快速增长的科技公司的股价从2020年3月的低点一路飙升,直至2021年底,在此期间高风险的企业债券也大幅上涨。

今年,实际收益率的跃升则促使投资者重新定价那些年内无法实现巨额利润的企业估值。根据高盛的数据,Instacart等一些私营初创企业已同意下调估值,而业绩出现亏损的科技公司的股价今年已下跌逾30%。

实际收益率不断上升,加上俄乌冲突的不确定性和持续的高通胀吓坏了股民,就连代表美国蓝筹股的标普500指数2022年迄今也下跌逾7%。在企业债券市场,数据提供商Ice Data Services追踪美国垃圾债券回报率的一个指数同期下跌了6.3%。

全球央行政策制定者正试图抑制不断加大的消费者价格压力,美联储准备以更大的幅度加息,并迅速缩减其9万亿美元的资产负债表。

美债实际收益率即将转正,这表明投资者相信美联储有能力在未来几年降低令人不安的通胀水平。10年期盈亏平衡通胀率是同样期限国债和TIPS息差,是衡量市场通胀预期的宽泛指标。最近几周,10年期盈亏平衡通胀率保持在约2.75%至3%的区间,远低于2022年3月8.5%的通胀率。

BMO资本市场(BMO Capital Markets)的策略师伊恩•林根(Ian Lyngen)表示:

“人们对美联储抗击通胀的能力和意愿充满信心。问题不在于美联储是否针对通胀做出了适当的调整,而是市场参与者相信,美联储会在必要时调整政策。”

实际收益率的上升也展示了美联储能在多大程度上收紧金融环境,被提名为下一任美联储副主席的布雷纳德上周承认了这种转变。在《华尔街日报》举办的一个活动中,她说:

“关于我们政策计划的沟通已经在过去四到五个月里广泛地收紧了金融状况,大大超过了你仅仅从政策利率上可能看出的程度。”

企业的借贷成本飙升,还导致消费者的抵押贷款利率大幅上升。根据房地美的数据,上周消费者的抵押贷款利率自2011年以来首次升至5%。然而,仍有分析师认为,现在金融环境的收紧程度远远不够。

资产巨头先锋集团(Vanguard)投资组合经理约翰•曼德兹耶尔(John Madziyire)表示,尽管美联储已经加息,但金融状况“仍相当宽松”。他说:

“这可能意味着美联储需要采取更多行动,但现在下结论还为时过早。考虑到目前的快速走势,经济学家对实际收益率还能再上升多少存在分歧。但一些人警告称,随着美联储试图遏制通胀,美债实际收益率可能继续上涨。