美国二季度GDP或腰斩,2万亿刺激计划“打水漂”?

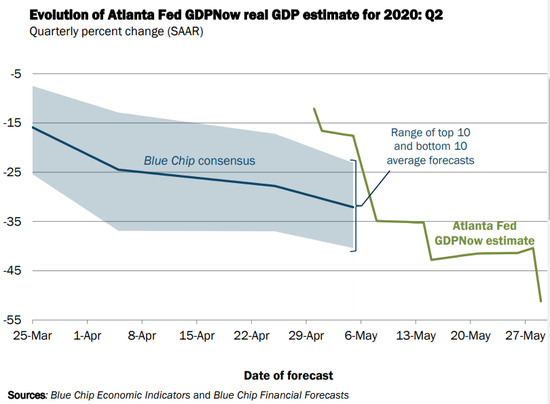

当地时间5月29日,亚特兰大联储GDPNow预测,美国第二季度的GDP增长率预测为-51.2%,这是当前对于美国GDP前景的预测中较为悲观的一个。

值得一提,亚特兰大联储GDPNow虽然是不经主观调整、仅考虑模型的非联储官方口径,但作为基于实时数据的实际GDP连续估计广受研究者认可。此前,纽约联储Nowcast也更新了对美国GDP的预测从-30.5%降至-35.5%。

来源:GDPNow

来源:GDPNow

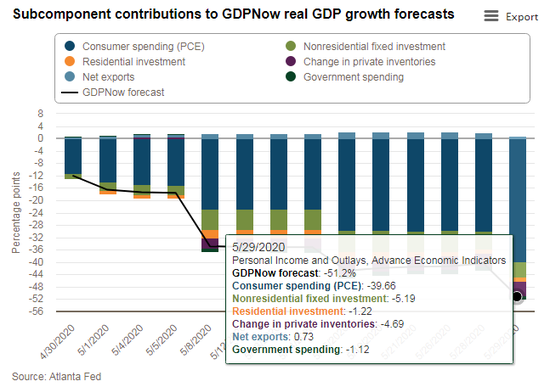

亚特兰大联储GDPNow模型对2020年第二季度实际GDP增长率(经季节调整的年增长率)的预测是- 51.2%,低于5月28日的- 40.4%。

美国普查局(USCB)发布了先行经济指标报告,发布了个人收入和支出报告,第二季度实际个人消费支出增长的即时预报(Nowcast)从- 43.3%下降到- 56.5%,而实际净出口变化对第二季度实际GDP增长贡献率的即时预报从2.07个百分点下降到0.73个百分点。

来源:GDPNow

来源:GDPNow

在模型给出的详细数据中,我们可以看到政府支出对GDP预测贡献了-1.12%,见上图。

考虑到3月份美国国会已经通过了2.2万亿的刺激政策包括1200美元的广泛民众刺激,讲道理政府支出应该会对GDP起到正向作用。那么为什么现在GDPNow预测显示政府支出对GDP表现为负贡献呢?

有分析师给出的原因是“怀疑模型认为各州开支的下降抵消了政府开支。”

GDPNow的创始人、宏观经济学家帕特-希金斯(Pat Higgins)在回复的邮件中给出了答案:

该模型显示,本季度联邦政府实际支出增长1.7%,但州和地方政府实际支出(按年率计算)下降13.3%,所以政府总支出下降了7.8%。

在州和地方支出中,降幅主要集中在“一般政府雇员薪酬”,占上季度州+地方政府支出的61%。 该模型使用州和地方的就业人数来预测州和地方支出的子组成部分。而上个月,州和地方的就业人数减少了近100万。

该模型只会考虑到2020年3月份的《关怀法案》(CARES Act)在其发布时在GDP源数据中所显示出的特征。实际可支配个人收入也被用来估计模型的因素,但并未直接预测尚未发布的消费者支出数据。

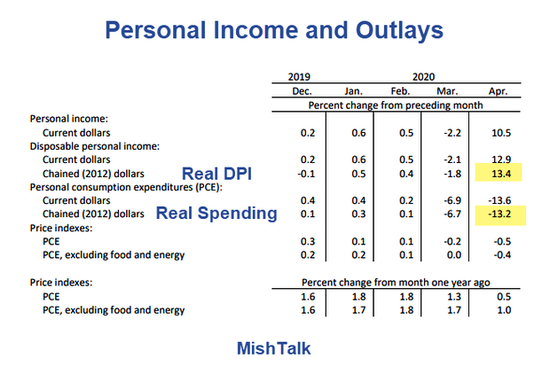

简而言之,该模型认为各州遭受的打击足以抵消国会2万亿美元的经济刺激方案。而且,这还不包括对居民消费支出影响的具体数据的直接预测。那我们接下来看看美国经济分析局(BEA)最新发布的美国个人收入&支出报告:

来源:Mish Talk

来源:Mish Talk

近日美国经济分析局(BEA)发布的报告显示,美居民人均收入激增但支出更是出现创纪录的下跌。具体数据如下:

收入:+ 10.5%;

可支配收入:+12.9%;

实际可支配收入:+13.4%;

个人消费支出:-13.6%;

实际个人消费支出:-13.2%。

在疫情封锁失去工作的一个月中,收入不仅没有减少反而增加了超过10%,可想而知美联储放水的力度之大,美国工人不工作反而能“赚”到更多的钱。

简单计算一下,当前可支配收入增长12.9%,至18.66万亿美元,当前个人消费支出下降13.6%至12.51万亿美元。储蓄=18.66-12.51=6.15万亿美元,储蓄率=6.15/18.66=33%。

美国人一直以“超前消费”而闻名,在疫情期间居民储蓄利率实现了惊人的飞跃,达到了创纪录的33%。反而消费支出骤降-13.6%,考虑到美国经济增长长期以来都是由居民消费驱动的,实际消费支出的沉重打击让美国今年经济状况实在不容乐观。