贝莱德:为什么现在不是2008年?

冠状病毒的爆发将对经济造成剧烈而深刻的冲击——类似于一场大规模的自然灾害。市场一直在为经济影响而焦虑不安,这一点从2008年全球金融危机的一些举动就可以看出。

但我们认为今天是不同的。为抗击疫情而采取的社会疏离措施将大幅减少经济活动,但只要各国政府拿出果断而全面的财政和货币政策应对措施,这场冲击就不应从根本上破坏全球经济。

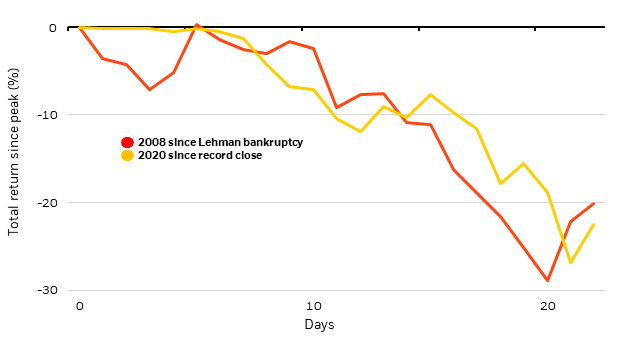

发达市场股市自2月份见顶以来下跌了27%,但在上周五收盘前大幅收窄跌幅。抛售的规模与2008年雷曼兄弟破产后的情形类似。

见上图。市场波动性也大幅上升,衡量美国股市隐含波动率的VIX指数飙升至全球金融危机以来的最高水平。固定收益类股也大幅波动,美国国债收益率本周先是触及纪录低点,然后收高。

原油价格上周创下海湾战争以来的最大单日跌幅,原因是欧佩克与俄罗斯之间的冲突阻碍了减产行动。怎样才能稳定市场?

我们认为,果断、先发制人和协调一致的政策反应是关键。这包括采取积极的公共卫生措施来遏制疫情,以及协调货币和财政宽松政策,以防止收入来源中断——尤其是家庭和小型企业——可能造成持久的经济损害。

冠状病毒爆发的演变和全球传播高度不确定带来冲击。我们知道的是,遏制措施和社会疏远会机械地导致经济活动停滞,就像意大利所看到的那样。

人们强烈希望主动采取这些措施来减缓冠状病毒感染的增长,上周末,法国和西班牙也加入了意大利的行列,采取了严厉的防范措施,其对经济活动的影响可能是剧烈而深远的。我们认为,这种冲击类似于一场大规模的自然灾害,严重扰乱了一两个季度的经济活动,但最终导致经济迅速复苏。

这一观点背后的关键假设

政策制定者采取行动稳定经济,防止任何可能导致金融压力和经济陷入金融危机的现金流紧缩。

美联储周日将利率降至接近于零的水平,宣布了至多7000亿美元的债券购买计划和其他措施,以确保市场的正常运转,并与其他央行达成协议,提供美元融资。

白宫早些时候取消了救灾资金,国会将通过一项法案,为一些工人提供医疗保险和带薪休假。在国会越来越认识到这一点的情况下,有可能出台规模更大的财政应对措施。

英国上周出台了一系列协调一致的措施,包括英国央行降息,以及一项包括救助受影响行业在内的预算。这一举措,以及加拿大上周采取的类似举措,正是我们在应对下一次经济低迷时所需要的那种协调的货币和财政行动。

欧洲央行向处于欧元区经济融资核心的银行体系提供了实质性救助,几个欧洲国家也暗示将大幅放松财政政策。然而,欧洲央行的举措并非市场所预期的“不惜一切代价”的一揽子计划,一些外围国家的债券收益率大幅飙升。

最近,由于与疫情及其影响相关的重大不确定性,包括公共卫生措施的有效性以及病毒的威胁将持续多久,我们已将风险资产的评级下调至基准权重。

收益率的大幅下跌进一步削弱了政府债券抵御风险资产抛售的缓冲能力,降低了它们的投资组合多样化收益。我们仍倾向于选择美国国债,而非收益率较低的国债作为投资组合的压舱石,但承认从接近历史低位水准反弹的风险在增加。