利率双轨制会成为欧洲央行的货币政策选项吗?

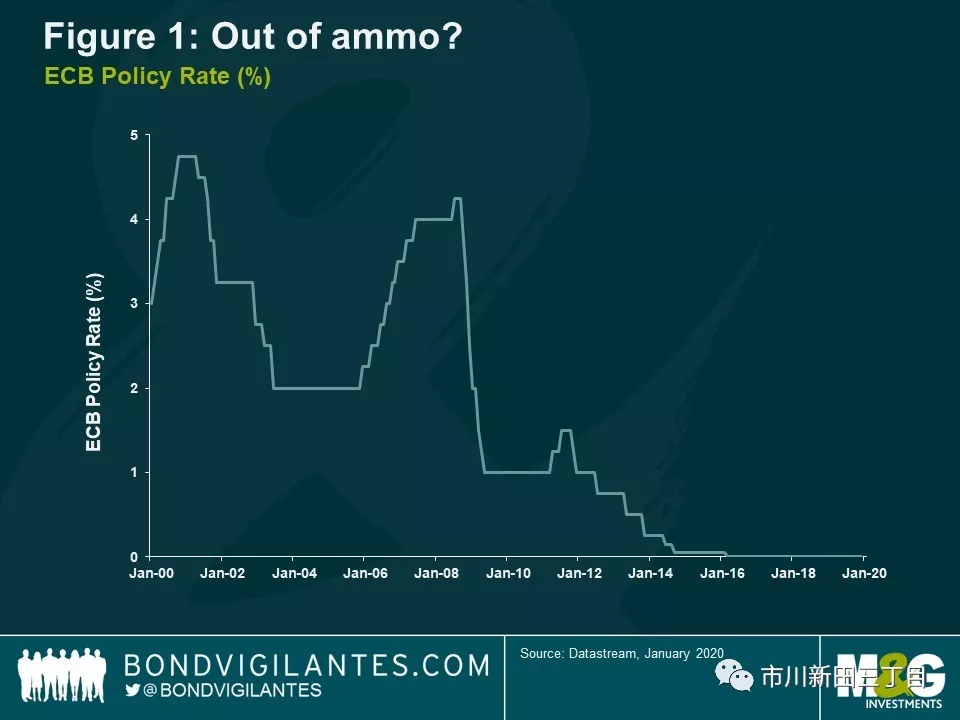

人们普遍认为,像其他几大央行一样,欧洲央行也在货币政策方面达到了极限,能指望的,最多不过是拉加德领导下的欧洲央行能展现出敏感的政治嗅觉,去诱使不情不愿的政治家们欣然接受财政刺激的做法。

但实际情况却并非如此。

当拉加德女士准备对欧洲央行的政策和目标进行策略审议之时,在她的政策工具箱还躺着另一个选项:利率双轨制。

利率双轨制实际上是让央行针对贷款和存款分别设置不同的利率水平。这些贷款的用途也可以被限制于某些特定的行业板块中,比如可再生能源行业。利率双轨制应比量化宽松、前瞻性指引或负利率等政策做法更有效,应会带来强有力的货币政策刺激,并有可能被用于促进“欧洲绿色协议”的实施。

与常规的货币政策相比,利率双轨制的政策效果是显而易见的。通常,当一家央行降息的时候,我们会寄希望于降息会在三个方面刺激消费的增长:

借了按揭贷款的家庭所负担的利率水平出现下降;

资产价格上涨,使人有一种财富增加了的感觉;

企业借债成本下降,因而促进投资的增长。

但是当利率水平非常低或处于负利率状态时,一些严重的问题会浮现出来。存款方所获得的利息收入出现崩溃式减少,因而加大了对开支的压力,商业银行的盈利能力遭到削弱,并导致很多意想不到的后果。

利率双轨制的实施

如果央行在提升存款利率的同时降低贷款利率的水平会发生什么?存款方和借款方均受益了,历史经验告诉我们这种做法一旦出台总是会促进需求。

当需要加大刺激力度的时候,贷款利率的调降幅度会大于存款利率的降幅。在一个采用法定货币的经济体中,如果出现上述情况,那么名义上的开支总量会加速增长。

这样的政策在一个由私营的商业银行加独立的中央银行组成的银行体系中会奏效吗?很多评论家似乎并不了解的情况是,欧洲央行前任行长德拉基在其任期的最后日子里已经精准地展示出利率双轨制是如何实行的。

在经过了一段时间后的今天,欧洲央行发展出了一套做法可以独立地影响借款利率的水平。该行可以通过“定向长期再融资操作”TLTRO以负利率的水平贷款给商业银行,前提是商业银行必须将获得贷款资金转贷给私营企业。欧洲央行还规定“定向长期再融资操作”项下的资金不得用于非生产性用途,比如用于按揭贷款。

德拉基在任期间最后一项创举是引进了“分层存款准备金”制度。该制度可以让中央银行在决定了货币市场利率水平高低的政策性利率之外,为商业银行存放在央行的准备金存款另行设定单独的利率水平。

欧洲央行以一种微妙的姿态实质性地降低了商业银行向实体经济提供贷款的资金成本并提升了商业银行在央行存款的利率。这就是利率双轨制政策的实质。

未来的利率双轨制

先来讨论一下该政策如何才能推行下去。如果拉加德因欧元区的通胀增速持续低于欧洲央行设定的2%目标值而需要进一步刺激欧元区的经济,她可能会将“定向长期再融资操作”项下的贷款期限扩大至5到10年期,贷款利率的水平进入更深的负利率区间,比如-1%,同时该行还可以通过“存款分层”的方式提升存款利率的水平。

定向长期再融资操作项下融资的用途也应予以明确。当前商业银行获得“定向长期再融资操作”项下资金的唯一前提条件,是将该笔资金用于新发放按揭贷款用途之外的贷款。拉加德曾表示希望让欧洲央行的货币政策与欧元区在气候变化方面的政策步调一致。

“定向长期再融资操作”项下的负利率贷款应只用于为可持续的能源投资项目提供融资。只经过一个相对比较简单的政策变化,货币政策的“无能为力”就会转变成一个加强版的绿色协议。

近期“定向长期再融资操作”之所以接受度不高是可以理解的。举个例子,当前三年期“定向长期再融资操作”的融资利率水平为-0.5%,相对于市场融资利率的水平来讲只是略有改善而已,但如果十年期“定向长期再融资操作”的融资利率水平是-1%或-2%,就会产生重大影响。

利率双轨制和可持续的“定向长期再融资操作”应该是拉加德政策审议的重点。货币政策远非顺其自然那么简单,失之毫厘往往谬以千里。这是摆在欧洲央行新总裁面前的挑战,拉加德曾承诺要让政策更具开放性和透明性。讲清楚这一政策的效果方才是一个好的开端。