避险三侠客大比拼:剑指1600美元的黄金唯我独尊

2010年10月,巴菲特曾和政界名流本·斯坦有过一段著名的谈话。巴菲特问:

“当前所有已开采的黄金足以填满67立方英里的房间,你可以选择持有这一大堆黄金。当然也可以选择另一种——以现在的黄金价格,这些金子的价值相当于所有的美国农田,此外还加上10个埃克森美孚公司以及1万亿美元的零花钱。两者你如何选择?哪种选择将产生更多的价值呢?”

以当时的水平,相信大多数人会选择后者——埃克森美孚股价除股息外上涨35%,土地价格也保持着高增长;而黄金仅到达1350美元/盎司的水平,且没有暴涨的势头。

然而,如果这个问题摆在现在,面对屡刷六年新高的黄金,不少人可能会有所动摇。

债券 VS 黄金

长期以来,持有黄金意味着庞大的机会成本,黄金投资者可能将牺牲股票或债券收益。因此投资组合里的黄金比重往往被限制在2%-10%,这被视为最优的套期保值方式。

股票固然回报更高,但风险也大。因此,在股票和债券之中,不少厌恶风险型投资者还是会偏好享有固定收益的债券。尤其是危机或经济衰退期间,国债的固定收益将弥补疲软的股票收益,因而债券投资往往成为他们的心头好。

然而,在降息预期裹挟下,全球负利率债券规模已超过15万亿美元,企业债务总额超过1万亿美元,其中还不乏一些垃圾债券。低利率意味着低回报率,这降低了债券对投资者的吸引力。

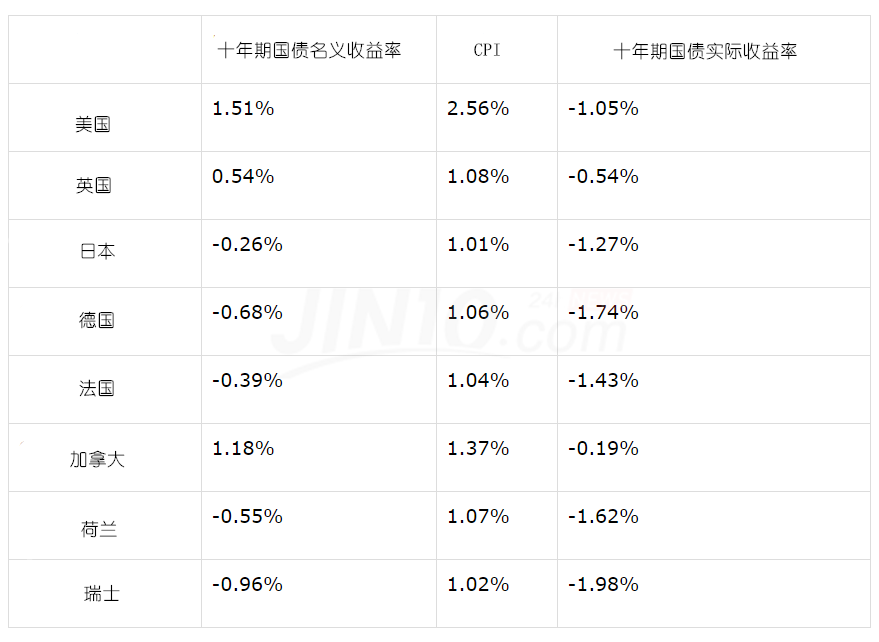

而那些收益率依然为正的国债也不是投资上品。虽然美国十年期国债名义收益率依然为正,但是在抵消通胀后,实际收益率也变成负值了。此外,对于不想承担巨额美元风险的欧洲投资者来说,这些美国国债也可能不是一个可行的选择。

另一方面,那些青睐债券的投资者似乎忽视了两个重要变量:通货膨胀和违约风险。事实上,投资债券并不是保本之选。

今年以来,低迷的通胀已经削弱了其作为债市考量因素的“存在感”。然而,宽松政策下,央行的“印钞”行为正潜移默化推升通胀率。此外,当前金融系统压力越来越大,全球各国政府、企业和家庭的负债已经上升到天文数字。在此背景下,国债的信贷风险也不应该被忽视。

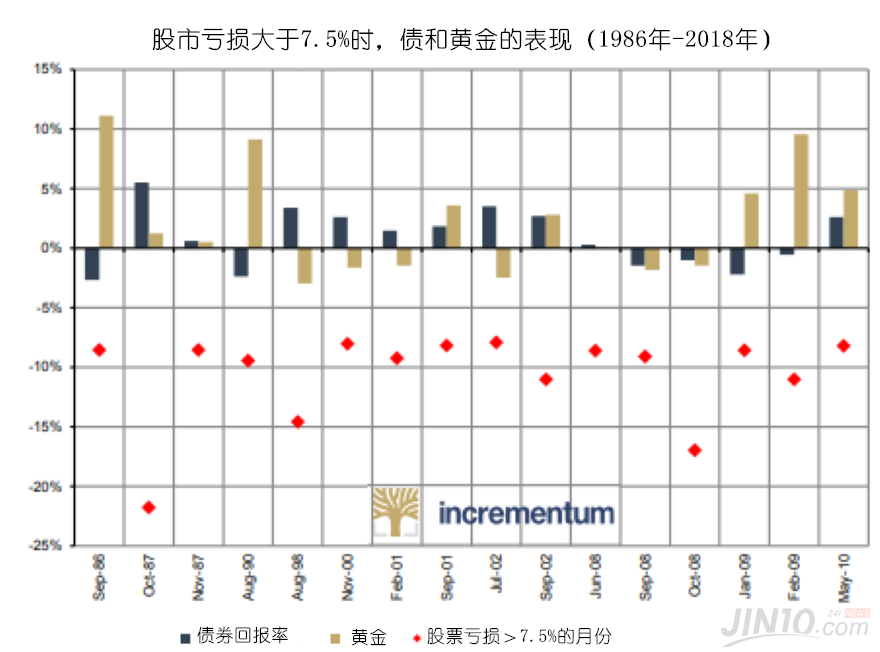

相比之下,黄金显得靠谱得多——其一,黄金很大程度上是一种通胀对冲工具;其二,它是一种没有庄家风险的实际资产。数据也表明,作为避险资产的黄金,在经济衰退期间的表现并不比国债逊色。

现金 VS 黄金

当前衰退警钟已然敲响,不少更为保守的投资者选择提高现金的配置比例。在震荡市持有现金是不是更安全呢?

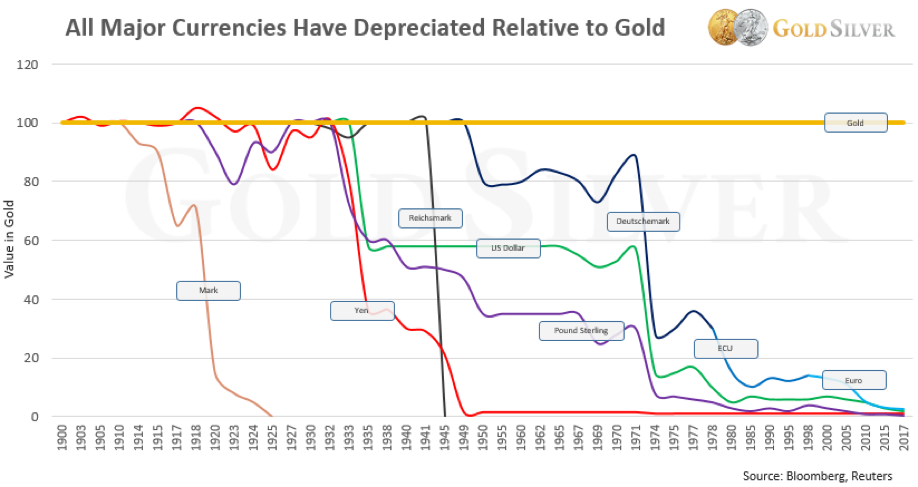

SeekingAlpha分析师发现,自1971年来主要的货币兑黄金的价值在持续下跌。可以看到,相对于黄金,纸币的购买力在逐步丧失。瑞银集团(UBS)表示,持有现金仍旧并非解决之道。

事实上,当前贸易局势前景不明,加上地缘政治紧张升温,持有本国货币也不见得是安全的。疲弱的欧元区经济和僵持多时的脱欧局势都令本国货币承受下行压力。此外,随着数字货币推广,美元有可能将失去其作为世界储备货币地位。考虑到这些法定货币的购买力变化趋势以及当前所面临的重大风险,黄金将成为一种有吸引力的替代品。

另外,黄金作为货币已经有5000年历史了。马克思说:“金银天然不是货币,但货币天然是金银。”值得注意的是,黄金实际上也是一种高流动性资产。在经济低迷时期,部分央行偏爱持有的往往不是现金,而是黄金。

总而言之,从以往历史来看,在利率水平较低、股市震荡和美元疲软的情况下,黄金是一种安全避风港资产。瑞银集团预计,黄金价格将在6个月内突破每盎司1600美元大关,并指出增持黄金可以为投资者的投资组合提供稳定性。

SeekingAlpha分析师认为,在投资篮子里,黄金的配置比例占30%、甚至超过三分之一也不为过。