摩根士丹利:美国银行业正快速逼近流动性枯竭的临界点

美国隔夜融资市场出现意外情况:自3月20日以来,EFFR(联邦基金有效利率)一直高于IOER(超额准备金利率)。后者是美联储设定的利率走廊上限,而下限为隔夜逆回购利率(ON-RRP)。

摩根士丹利认为这种情形有几种可能的解释,其中最为不利的是美国银行系统出现严重的美元流动性短缺。

大摩的策略师Nick Panigirtzoglou指出,在隔夜银行间利率飙升后,美联储资产负债表的流动性影响重新浮出水平。成交量加权的联邦基金利率的中位数和第75百分位数在过去一周比IOER高出4至5个基点。

利率持续走高引发出一个问题:自2017年末以来美联储大规模收缩的资产负债表是否接近或处于收紧的状态。这也解释了美联储对资产负债表的“自动驾驶”模式出现积极的转变,并告知市场,缩表将于9月份结束。

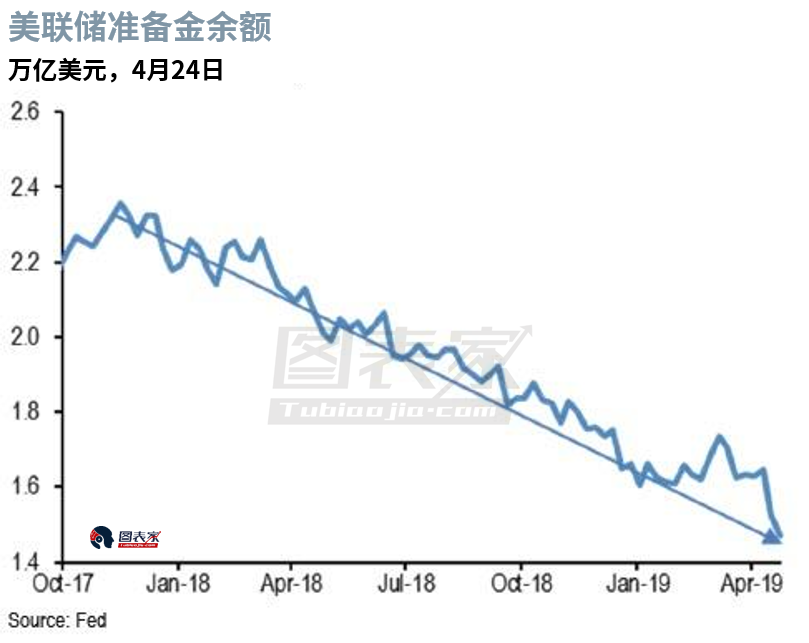

Panigirtzoglou注意到,4月银行间利率大涨伴随着美联储准备金余额下降:美联储的准备金余额在4月急剧下降1600亿美元,跌至1.5万亿美元之下,且回归2017年四季度QT以来的下降趋势中。

对于大摩而言,更重要的消息是银行间利率相对于IOER上升,这暗示美联储已经失去对利率的控制,且这种情况不仅仅局限于联邦基金利率。其他银行间利率,比如SOFR(有担保隔夜融资利率)也出现上涨。

IOER和美国银行业的流动性有什么关系?

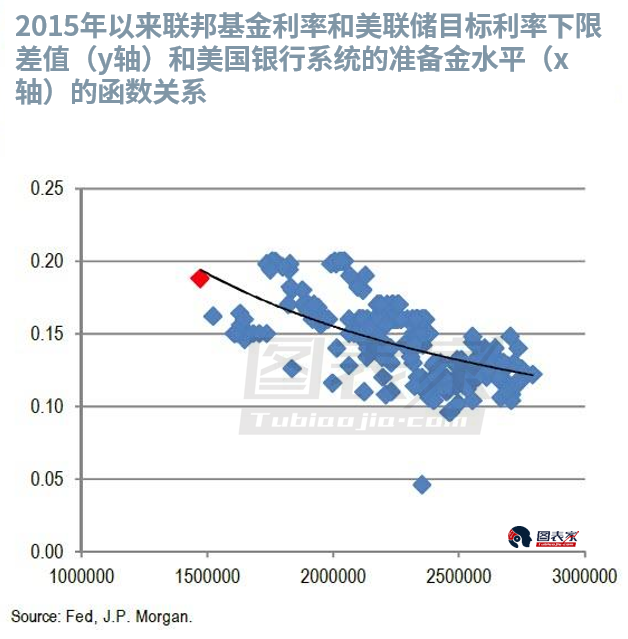

大摩认为,IOER和EFFR的利差和美国银行业的超额准备金之间具有函数关系。图为EFFR和美联储目标利率区间下限的利差和准备金水平的散点图。随着储备水平低于1.5万亿美元,两者之间的关系在过去一个月中趋于陡峭。这与准备金水平更接近收紧状态的结论是一致的。

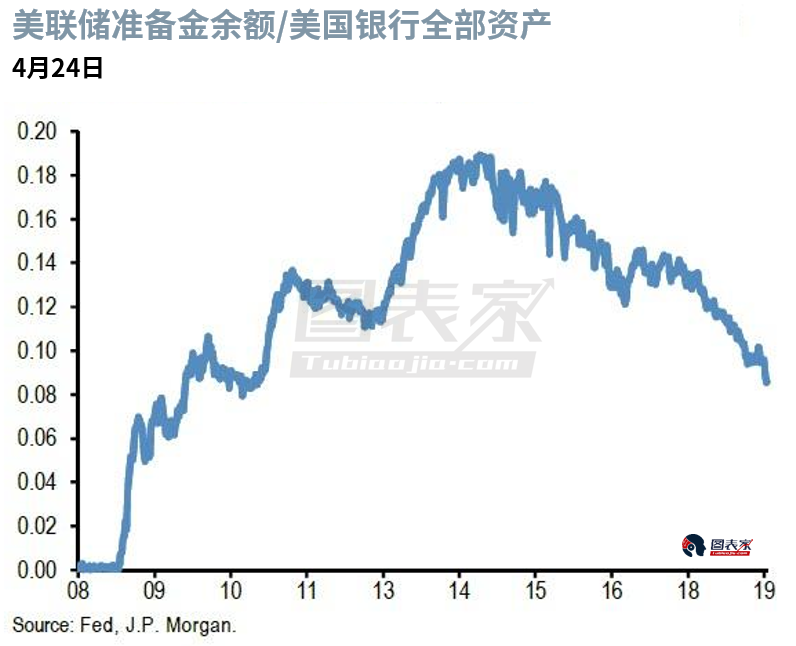

将美联储名义准备金余额和美国银行系统的规模相比,也可以得出收紧的结论。近期,该比率跌破9%,为2011年初以来的首次,且远高于2009年末的水平。大摩指出,美国银行系统的流动性可能正接近10年来最紧的时刻。

下一个关键问题是:银行系统的准备金和联邦基金利率有什么关系?当准备金水平充足,比如高于2万亿美元时,两者无直接关系;但是,当准备金跌至1.5-2万亿区间中时,监管限制对于部分银行的约束较小。

当准备金进入“紧张”状态时,问题变得更为棘手。在金融危机之前,银行系统中几乎没有超额准备金,银行在很大程度上通过贴现窗口来应对紧急流动性。大摩警告称,部分银行可能需要诉诸联邦基金市场来维持准备金并满足流动性需求,这些银行需要支付高于IOER的利率。

这引发出一个有趣的现象:在金融危机之前和期间,银行流动性衰竭的一个警示信号是,对于贴现窗口的使用。金融危机后,美联储吸取这一教训,以大量超额准备金来确保不会有银行成为系统中的薄弱环节,这导致没有银行需要美联储启动传统的紧急融资机制——贴现窗口。

综上,大摩认为美国银行业的流动性正在接近“紧张”状态,当前的1.4万亿美元的超额准备金不足以保证美国金融体系不会受到意外事件的影响。建议投资者密切关注美联储贴现窗口的总借款数量,警惕该指标打破8年来的平静。